- · 《教育界(基础教育)》数据[05/28]

- · 《教育界(基础教育)》收稿[05/28]

- · 《教育界(基础教育)》投稿[05/28]

- · 《教育界(基础教育)》征稿[05/28]

- · 《教育界(基础教育)》刊物[05/28]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

主营公务员考试培训,“教育界首富”中公教育(2)

作者:网站采编关键词:

摘要:中公教育称,考试时间提前导致公司的培训时间缩短,产品供给减少,培训周期较长的长线班学员出现锐减,公司业务部门估计因考试提前一个月导致省考

中公教育称,考试时间提前导致公司的培训时间缩短,产品供给减少,培训周期较长的长线班学员出现锐减,公司业务部门估计因考试提前一个月导致省考联考的收款金额减少25-35亿元左右。

此外,2021年编制内教师招录人数有所减少,报名条件提高,导致教师招录的报名人数从2020年1-9月的387万人降至2021年1-9月的245万人,降幅达36.69%。

更值得关注的是,2021年第三季度,由于国内疫情反复,黑龙江、河北、安徽、江苏、福建等近20个省份有不同程度的停课,导致公司2021年第三季度面授班开班数量同期减少72.84%。这些因素导致,中公教育今年第三季度业绩出现较大幅度下滑。

一波未平又起一波,12月13日,因定期报告披露财务数据异常,深交所再次向中公教育发出关注函,并聚焦公司“协议班”“培训贷”等问题。

该关注函要求,中公应披露2021年各个季度协议班收入明细,说明公务员序列和教师序列单价大幅增长的合理性,说明在货币资金充裕的情况下持续大幅新增债务的原因,详细列示合同负债变动的明细情况并解释合同负债同营业收入规模是否匹配。

2020年疫情低迷时,中公还推出“0元入学”为口号的“理享学”业务,即以中公为担保,由学员向金融机构发起贷款。因广泛推广“理享学”,中公2018年~2020年手续费(包括交易手续费和学员贷款支付学费时公司承担的利息成本)从0.36亿元大幅上升至2.99亿元。高比例的培训贷款同样引起深交所质疑,其13日关注函提出,中公应说明“培训贷”人数、预收金额和实际转化情况,并披露贷款模式下提供贷款金融机构的详细信息,包括是否存在关联交易、是否存在“恶贷恶催”等情况。

公考行业由于“协议班”的存在,收入递延。而退费学员比例不明及二次转化、人为延长退费周期等实际操作,让中公的主要财务数据一直难以直接反映其当期的实际经营水平。

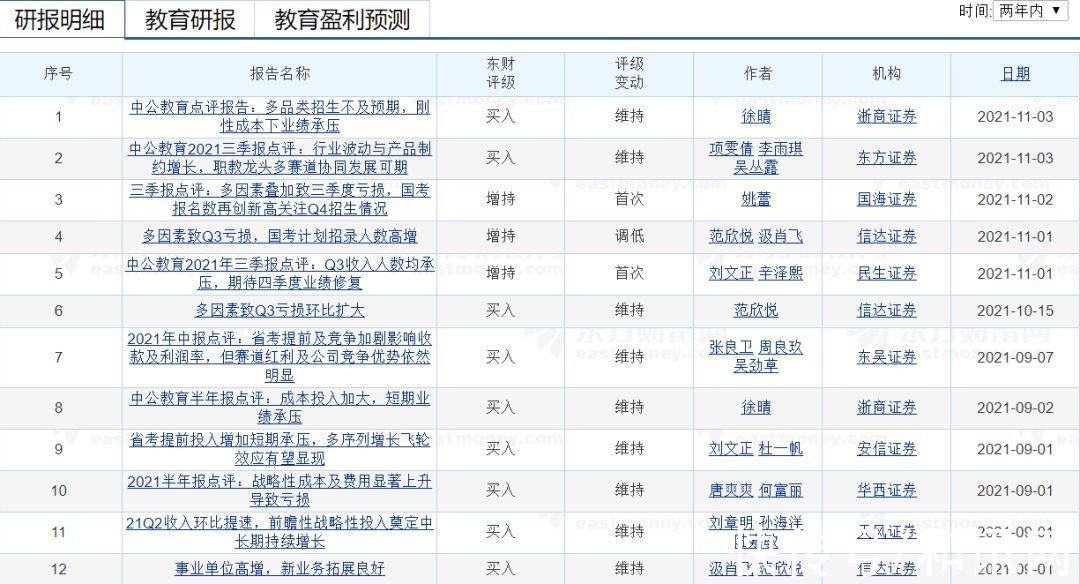

36份券商研报无一“看空”

尽管业绩爆雷,中公教育一年内暴跌75%,但36份券商研报却无一“看空”。2021年以来,30份评级“买入”、6份评级“增持”。

2022年全国公务员考试报名数据显示,计划招录3.12万人,过审人数为212.3万人,较去年的157.6万人增加54.7万人,报名及过审人数均创历史新高,过审录取率约1.5%。

据权威部门统计,今年高校毕业生909万人,青年就业总量压力较大,且受疫情、洪涝灾害等影响,部分中小企业出现减招慎招的现象,招聘形势相对紧张,青年群体结构性就业矛盾日益突出,供需脱节、人岗不适、“慢就业”现象时有发生。

据财联社,“我们认为疫情后公职类就业机会对青年的吸引力增强,培训需求短期受考试时间、招录人数等因素影响有所波动,但长期而言仍会提升。”11月初,一家上市券商的研究员对中公教育在研报中称。

上述研究员认为,公司为职业教育龙头、招录考试培训先驱,是A股稀缺的股权结构清晰、治理结构合理的教育标的,且在品牌、管理、渠道、师训方面具有深厚积累。

根据盈利预测和投资评级,该研报预计:中公教育2021-2023年归母净利润分别为0.3/12.8/19.6亿元,EPS为0.004/0.21/0.32元,对应PE为2475/50/33x,首次覆盖给予“增持”评级。

梳理2021年以来券商给出的36份研报,这家上市券商的研报观点颇具代表性,即便到了2021年四季度,受政策和业绩双重利空影响,股价严重下跌,他们亦能找到未被市场认可的“闪光点”。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

每日经济新闻综合自财联社、市场信息、公司公告、北京日报

文章来源:《教育界(基础教育)》 网址: http://www.jyjbjb.cn/zonghexinwen/2021/1219/942.html

上一篇:中马两国高等教育界“云端”对话 共谋校际合作

下一篇:没有了